kaiyun登录入口登录最新洛图科技(RUNTO)研究报告披露,2024年首季,中国监控摄像头在线公开零售领域(排除拼抖快等新兴电商渠道)销量激增,达到587万台,较去年同期大幅增长31.3%。

在监控摄像头消费市场布局中,室内应用场景持续占据主导地位,占比稳定在56.7%,展示出强劲的市场需求。

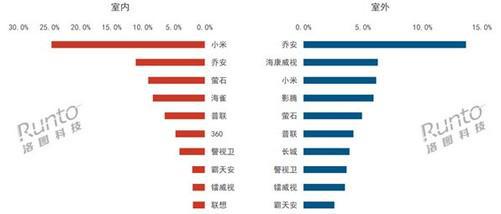

室内场景竞争格局稳固,小米连续三季度显著领跑,市场份额逼近25%,优势显著。紧随其后,乔安、萤石、海雀形成第二梯队,与小米共同构成室内监控市场的四大巨头。此外,普联、360、警视卫等品牌以及新晋的霸天安、镭威视、联想,纷纷跻身前十,展现出市场竞争的多元化与激烈程度。

“2024Q1中国室内监控摄像头品牌销量排行榜”中,小米以压倒性优势位居榜首,形成断崖式领先。

同期,市场细分数据显示,300-400万像素的单目摄像头依旧是市场主流选择,而500万像素产品增长势头最为迅猛,俨然成为高端市场的标志性配置,800万像素则已成为行业领导品牌的旗舰标准。

值得注意的是,双目及多目摄像头销量份额在本季度实现飞跃式增长,达到29.6%,是去年同期的三倍以上,其多视角监控能力受到市场的热烈追捧。

在产品形态上,云台摄像头依旧最受欢迎kaiyun登录入口登录,销量占比52.1%,球机以21.8%的份额位居其次。然而,这一季度枪球联动摄像头的快速普及,显著改变了市场结构,显示出消费者对监控灵活性与全面性的更高要求。